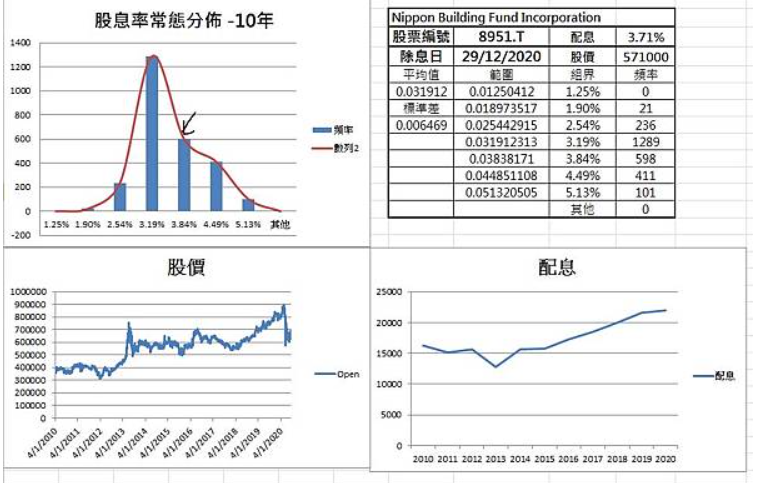

除了日股房產基金之外,多少還是會有其它股票會有類似的迴歸型態,不過主要是時間成本的問題,用什麼指標去尋找這個型態的標的呢?現時的作法是一支一支股票去分析,跑出常態分配圖型,再加上股價跟股息的線性型態,三者綜合起來去判斷。全自動化的思考暫時還沒有頭緒,現在日常的操作方式,主要是看圖表,將有投資價值的股票放進觀察名單,設定一個進場點,例如之前介紹過的8951.T,往右一個區間或兩個區間,視乎該股票的客觀價值,即市場對讓股票的期待息率,有人會說這個市場有很多很多的投資者,每個人接收的資訊不同,以至於估值期待都會有偏差,這個偏差就是區間範圍,股價在一定時間點的上下波幅就是偏差所在,我看到有人用股價去跑常態分佈,我會覺得不夠理想,除非你預設這家公司的價值是十年如一日,不會有任何的發展或衰退(所以持有這些公司是幹啥的呢?),連最重要的緩慢向右上發展的趨勢都沒有,這個趨勢就是通貨膨脹,這個問題不容易,但不可否認的是通貨膨脹會因經濟以及政治原因而長期存在於人類社會,公司企業也必定受到通脹的影響,所以回到股價的常態分佈來看,一個不斷緩慢向上變動的數字是不可能迴歸的,就像骰子的點數一段時間會增加一點,跑出來的常態分佈圖即使碰巧有鐘型的型態,但在方法論上已是錯誤的存在。除非以某個時間點為參考點,將以住的股價乘以某個合理的加權數去推算價值,或許還可以有參考性,這個更複雜,而且搞這個也比較像學術而不太實務。

回到股票價值的問題,大部分股票大致上都會一個客觀的期待價值,有些穩定,有些不穩定,不穩定的如科技股,客觀的期待就是科技會有突破性的發展,業績會有爆炸性的增長,這些期待是市場的喜愛,但就不是我個人的喜愛。穩定的如房產基金或是某些我個人會觀察的企業,圖看多了,粗略有一個感覺,就是市場對於息率的期待,還會依照行業或生活緊密度有所不同,如貼近生活,即使業績沒有每年10%的增長,股息率依舊維持2%或更低的水平,如無印良品、花王、大阪王將等等等等。好吧,我個人還是會注重實績多於品牌,普遍來說十年裡面,多少會有些機會處於極端的區間,看你有多少耐心去等待,如果沒有等待的心,均值進場也沒有太虧,不過耐心持有本來就是成功投資的必要條件。

不斷反覆讀圖,累積不同圖型的型態變化可以減低等待的週期,如果手上已經有一大堆觀察標的,每幾個月總會有入場的機會,盡量利用EXCEL或其它方式去減低個人的工作量,如簡單的寫個函數,IF大於均值就可以買進,每一段時間打開EXCEL就會告訴你需不需要買東西,當然還要寫上自動更新息率的程式,透過學習慢慢減低人力成本吧,就好像聘用工人為你服務一樣,不斷節省成本,以創造更大的價值。如果有機會,我會試著寫一個觀察名單,進場息率、現息率以及追蹤未來幾年的息率,這是之後有時間想寫的東西,準備寫什麼這件事都要寫下來,不然轉個頭又會忘記。

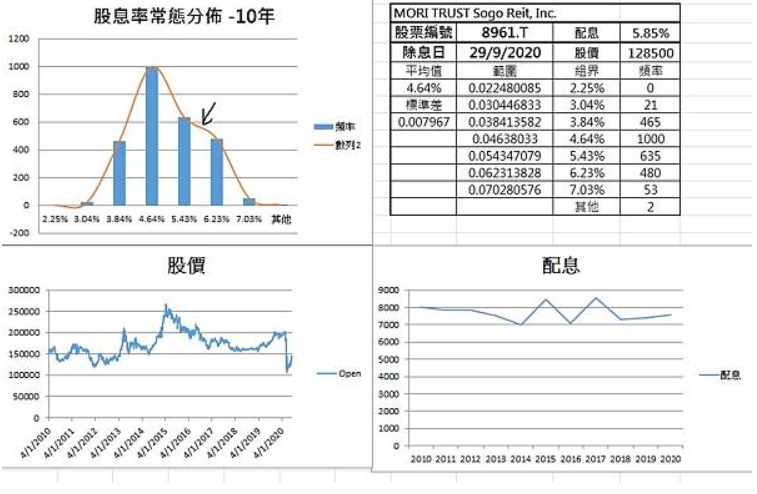

最後,再看個森SOGO的房產基金,開始考慮加注,現值處於均值往右第1.5個區間,差不多進入第2個區間,能夠買到6%就已經很不錯了,有機會再補個森SOGO的介紹吧。

「Charlie chacha,Excel VBA 愛好者、馬拉松跑者、

長線投資人。

🔧 目前在做:

📡 Yieldspot | 息率分位儀 <– 歡迎試用

— 幫存股族了解股息率歷史分位位置的分析工具」