在投資圈,最常見的誤區就是將「高股息」與「高收益」畫上等號。我們常聽人問:「這支股票殖利率 6%,可以買嗎?」或「那支才 2.5%,是不是太低了?」

事實上,單純的數字往往具有欺騙性。高息率可能是股價暴跌後的「價值陷阱」,而低息率則可能是市場對卓越成長性的溢價。這篇文章將帶你超越表象,分享我發展出的**「股息殖利率總體理論」:我們不看息率的絕對高低,而是透過均值回歸 (Mean Reversion)** 與歷史分位數,精確定位股價在定量模型中的真實座標。

內容目錄

股息率的意義

對於定存族、養股族、收息族,股息這個名詞應該不會陌生,我今天不是想告訴股息投資的好處?而是想做一個方法論的探討,好吧,可能很多人聽到方法論這個字就想把頁面關掉。請耐心聽一下嘛,為什麼是股息率而不是股息?因為每一家公司的股息與股價都不同,我們很難比較,就是蘋果跟橘子無法比較的道理一樣,可是如果我們要比較維他命C的含量,那麼蘋果跟橘子就可以用這個標準來進行比較。對於股息的比較,我們可以用股息除以股價得到一個比較標準,這個比較就稍為有點客觀的意義。

為什麼是稍為呢?因為我們存錢進銀行有一個利息的收益率,買房子收租有一個租金的收益率,收益率多少算是一個標準。可是我們用房子的租金收益率跟股票的股息率去比較,好像也無法決定我們的投資選擇,不要說不同的投資類別,就算是一個類別,同一個行業板塊的不同公司,為什麼A銀行的股息率會是5%,B銀行是7%,又或者C銀行卻只有3%呢?這個問題不簡單啊,股息是根據盈利的比率決定的,又稱之為派息比率,好比說E公司今年賺到100萬,它會把100萬扣除自身發展的需要,好比說50%,然後剩下的50%才用來發股息,每家公司每一期的派息比率都不一定相同,決定派息比率的問題很主觀,更視乎公司管理層的調控方向。

從感性觀念到定量分析

利用「殖利率百分位」建立科學的買入準則

當我們理解了高低息率的辯證關係後,下一步就是將其「量化」。在我的理論體系中,核心工具是歷史分位數分析 (Percentile Analysis)。

為什麼百分位比絕對值重要?以可口可樂(KO)為例,如果其 20 年的平均殖利率是 3%,那麼當它達到 3.5% 時,即便數字看似不高,但在定量模型中它已處於「極度便宜」的高分位區。反之,若一支傳統金融股平時殖利率 6%,現在跌到 4%,即便 4% 比 KO 高,它在自身歷史中卻是「昂貴」的。

透過統計學中的正態分佈邏輯,我們能為每支股票畫出一條「價值波動曲線」。當殖利率噴發至歷史高位(例如 > 80% 分位),代表股價受到非理性拋售,這就是定量分析所指出的安全邊際;當殖利率萎縮至低位(例如 < 20% 分位),則暗示市場情緒過熱,價值已過度反映(Price-in)。

實戰工具導引

息率分位儀 (YieldSpot):讓數據取代直覺

為了將這套理論落實到每日的投資決策中,我開發了 YieldSpot (息率分位儀)。這套系統不再依賴主觀預測,而是透過大數據回測,為每一支優質股息股產出「決策卡」。

以我近期對 KO(可口可樂) 的監測為例(見下圖): 即便 KO 是一支體質極佳的股息君主,但在 2026 年 4 月的定量數據中,其殖利率僅 2.70%,處於歷史極低的 2.6% 分位。

透過 YieldSpot 的定量模型,我們能清楚看到:

- 進場門檻: 系統建議的理想殖利率應大於 3.27%。

- 決策建議: 即使模型信心高達 4.5/5.0,在價格回歸均值前,目前的評價仍是「暫緩布局」。

這種「數據驅動」的方法,能幫助我們在市場狂熱時保持清醒,在市場恐慌時勇敢亮劍。

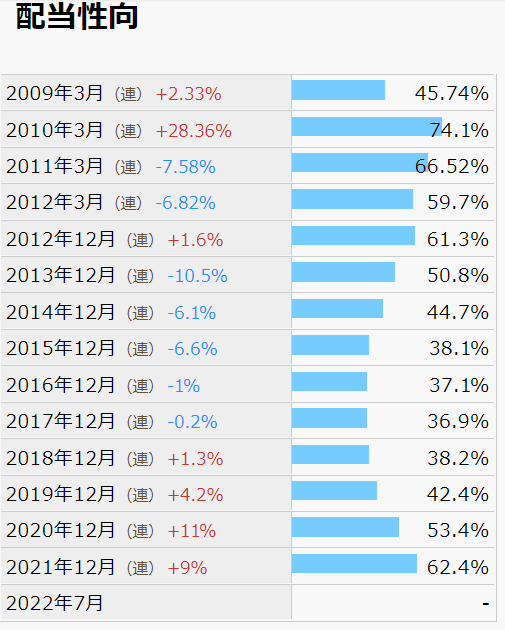

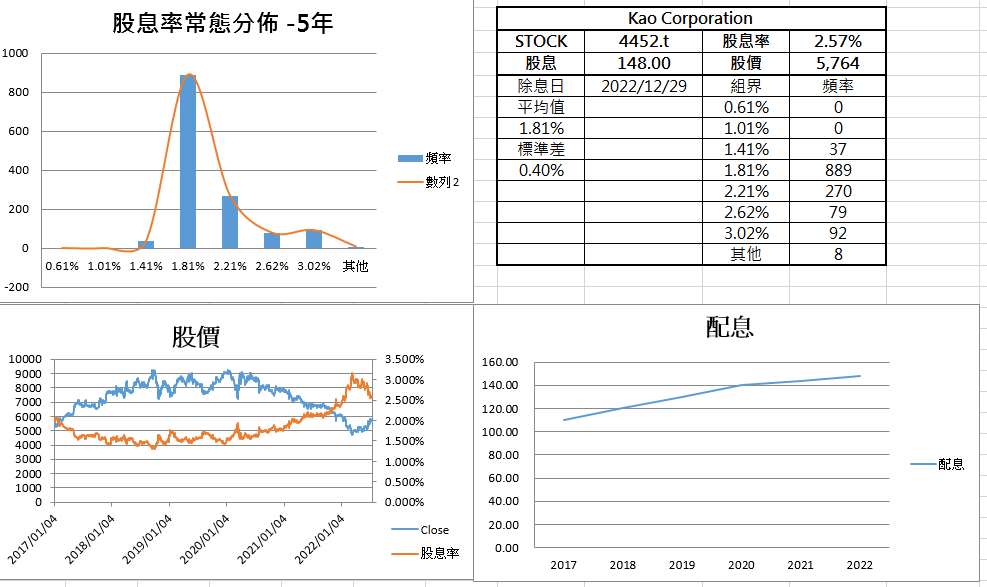

派息比率,花王的例子:

每次講派息比率我都用花王作為例子,自1991年以後,創造了32期連續增配股息紀錄的公司,在2021/02/03公佈了半年業績倒退的報告,因為一向的派息比率都不高,於是可以調整這個比率維持增配股息的效果,股價維持上落區間,市場勉強接受,直到全年業績發表,業績未有改善,雖說再次調整派息比率維持增配效果,但市場直接下跌7%來回應,詳細分析可以參考《日股分析 – 花王(4452.T) – 2021年全年業績分析》,我們可以看到派息比率對股價的短期調控力度,當然,個別企業的調控力量多少有分別。

股息率的投資方法概念

我們不要講太多理論,投資最重要的是報酬,我想很多人更關心的是,高股息率的報酬較高,還是低股息率呢?從短期5年來看,高股息率的報酬相對較高,意思是那些能夠維持5年高息分配,而且股票價格會呈平線走勢,因為大部分利潤都用作股息分派,業務不會有明顯的擴充,只要日常業務沒有太大影響,每年固定獲得7-10%的股息回報。至於低股息率的股票呢?通常是指成長股,不是指那些經營不善的企業,大部分的利潤都用作擴充業務,只保留很少的資金作股息,或完全不派股息,投資人的報酬完全就依靠股價的上升而賣出獲利。股價上升的獲利巨大,也許5年股價能夠漲一倍,換成年化報酬大約是14.4%,可是這個不確定性就會較高,有多少支股票能夠在5年裡面漲1倍,而且再接下來的5年呢?通常市值越大,業務擴展1倍需要的時間會越長。所以,高股息率跟低股息率的報酬在機率上是有不同的,雖然,高股息率的報酬會相對穩定,但是一般來說,你要找到一支每年穩定派發7%以上,股價不會逐年遞減的股票也是不容易。

所以,我們可以歸納出每隻股票的股息率是特別的,即使是同是金融板塊的不同銀行亦如是,就好比是不同的商品一樣,不同的商品有不同的需求曲線,你不能用行業平均得到一個必然有用的參考(有可能有用,但要作另外的推論和分析)。要比較股息率就只能比較自身的不同年期,但這個比較不一定有效解釋,因為派息比率,或者未來利潤的上升或下跌等等關係都會影響股息率變化,如果我們能夠限制條件,營利相對穩定,或是持續穩定比率上升,派息比率接近,在這些前提條件的設定之下,同一隻股票不同年期的股息率變化很大機會會成為常態分佈的型態,如此一來,股息率的參考意義就會出來,我們只要在股息率處於常態分佈的+1、+2、+3個標準差區間買入,獲利的可能性就會相對較高。

當然,有很多人會選擇短期績效的股票,但亦有很多資金會追逐穩定成長,穩定發放股息的股票。這是我對股息率的想法,並不是一個絕對的數值,而是作為一個比率的參考,在某個的時間週期裡面,或者我們用業績週期好了,對於一隻市值相當,持票散落於不特定多數人或機構手中,價格不易操控,大致相近的流通訊息,投資者對股票價格的預期也會接近,有人買貴了,有人買便宜了,但最多人買到的價格一定是最合理的價格,如果將股息換成是股息率,將會是一個有意義的常態分佈型態。由於這一篇是概念分析,不是太容易讀,可以參考之前的《以常態分配曲線,探討股息率均值迴歸的可能》。

小結:

為什麼最近開始回到股息率的書寫,本來短線炒作就不是我個人認為最理想的投資方法,經過連月來的短線操作,讓我更加確信技術分析的準確度真的只是高於50%一點點,如果一直有留意我的市場觀察,應該已經避開了大段跌幅,如果能夠在跌市中獲利已經是相當幸運。可是成功的熊市策略必須是既要避開跌幅,且又能夠在底部入場,只避開跌市,大市反彈才急忙入場,反而會虧了交易費用,也失去先手的心態,不算成功,我想能夠完美出入市場的機率低於10%,那麼,我們就退二、三步,差不多時間就開始進場,畢竟很多市場的股票都出現很好的買點,暫時我會選擇香港市場為主,沒有太多研究就大盤指數2800盈富基金,或者3033科技指數吧。另外,德國市場的跌幅也很深,如VNA房產公司、MVU慕尼黑再保險公司的股息收入也不錯,MVU的股價相對穩定一點,VNA股價仍然不斷尋底,VNA收購了在2021年收購了在德國擁有56.2%住宅的Deutsche Wohnen公司,一直想寫一下這個收購故事,不過主要都是德文資料,實在很難落手,未來影響VNA的股價有幾個因素:1)歐洲央行大幅加息,本來房產基都運作都是以租還息,杠桿操作,再加上收購了210億歐元的Deutsche Wohnen,債務壓力相當大。2)天然氣問題,揮之不去的通脹壓力使德國的經濟衰退預期增加。3)2022年德國通過新的房屋稅,現在仍處於過渡期,未來的盈利難以預計。正正因為各種投資環境的不確定性,所以股價1年內下跌了40%,我相信這是很好機會,但是買了就不要看它的跌幅,一直創新低心情不會太愉快。

「如果你對某支股票的『息率分位』感興趣,歡迎在下方留言,我會用 YieldSpot 幫你做一次定量體檢。」

「Charlie chacha,Excel VBA 愛好者、馬拉松跑者、

長線投資人。

🔧 目前在做:

📡 Yieldspot | 息率分位儀 <– 歡迎試用

— 幫存股族了解股息率歷史分位位置的分析工具」