💡 2026 內容更新:本文原撰於 2020 年,文中提及之統計理論至今依然適用。為了提升投資效率,我已將文中的「標準差回測邏輯」整合進自動化工具 [YieldSpot | 息率分位儀],讀者可搭配使用。

1. 常態分配曲線的概述

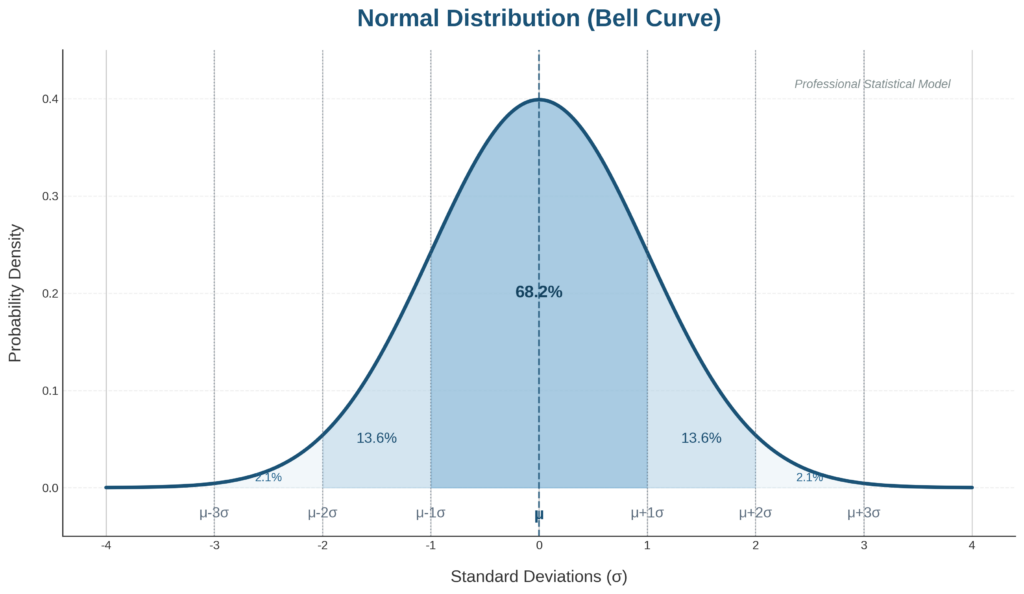

常態分配 (Normal distribution) 又名高斯分配 (Gaussian distribution),經過計算平均值和標準差,數值分配會趨近於左右對稱的吊鐘型 (Bell) 分配曲線。

常態分配曲線的中心是「平均數」,大多數資料都集中在中心附近。在投資上,這代表了市場的「合理共識」。當股息率偏離中心過遠(達到 ±2S 或 ±3S),往往預示著均值迴歸的機會即將到來。

為什麼有些股票不適用?

並非所有股票都服從常態分配。只有那些經營穩定、派息政策透明,且被市場視為「類債券資產」的標的,其股息率曲線才會呈現標準的鐘形。

2. 實例分析:中國銀行 vs 日本 J-REITs

在分析 3988.HK 中國銀行時,我們發現其 10 年與 5 年的股息率峰值並未落在平均值,這暗示了股價長期低迷,容易導致「賺息蝕價」。

反之,日本房產基金 (J-REITs) 如 8985.T 或 8960.T,則展現了極佳的均值迴歸特性:

日本市場成熟度高。

房產基金配息具備法規強制性

3. 從統計理論到自動化:YieldSpot 的應用

在過去,要判斷一檔股票是否處於「便宜區間」,你需要下載數千筆數據並手動計算標準差。

現在,你可以更聰明地投資:

透過 YieldSpot | 息率分位儀 ,只需輸入代碼,系統會自動幫你完成以下判斷:

1. 自動計算平均值:找出該標的的歷史中心位置。

2. 標準差標示: 直接顯示目前是處於 +1S(便宜)還是 -1S(昂貴)。

3. 驗證均值迴歸:觀察圖表是否符合常態分佈,篩選出真正適合存股的標的。

4. 總結:建立數據驅動的存股策略

探討股息率的均值迴歸,是為了在機率論的基礎上,找到一個相對安全的「價值邊界」。

如果您認同這種科學存股法,歡迎試用這套工具:

👉 [立即試用 YieldSpot | 息率分位儀]

常態分配曲線的概述:

常態分配(Normal distribution)又名高斯分配(Gaussian distribution),經過計算平均值和標準差,數值分配會趨近於左右對稱的吊鐘型(Bell)分配的曲線。常態分配曲線的中心是「平均數」,大多數資料都集中在中心附近,離平均數遠越,資料越少,出現的機率也越低。股息率是以股息除以股價的比率,理論上股價會因為市場對公司的營利預期而作出買賣判斷,從而影響股價的升跌,實際上,市場對股價的升跌預期還有更多不可預測的因素,所以常態分配曲線並不普遍適用於所有的股票或市場。或者,從另一個角度來說,只有那些服膺於股息率為標的的股票,才會出現常態分配或者近似於常態分配的股息率曲線。不論是散戶或是大戶,只要一個群體或者眾多法人基金對某檔股票的操作都以股息率為原則,即營利增加或派息預期增加,股價推升而使股息率下降到市場接受的合理水平,反向來說,就是營利下跌或派息預期下跌,股價下跌而使股息率上升到市場接受的合理水平,類似於債券孳息率的操作。

常態分配曲線的股息率實例:

市場很複雜,要找到一個普遍適用的原則不容易,但在某些既定的條件限制下,多少還是有一些律則可言,但盈利一定不是最多,因為承受的風險低。使用股息率為觀察對象,比起股價更容易理解,除了不可知的市場預期外,真實的世界還有通貨膨漲因素,公司市值的上升無法得知是按多少百分比的通膨率去估算,而股息率已經是預期收益率的合理值,股息比起股價更容易估算,所以派息穩定是先決條件,而且股價也不會一直下跌,如果派息一直上升,股價還是一直下跌,股息率有一個上升的趨勢,即市場不信任這家企業的這個價格,信用是貨幣運作的基礎,市場會用價格去反映風險,股息率的曲線也不會是常態分配。

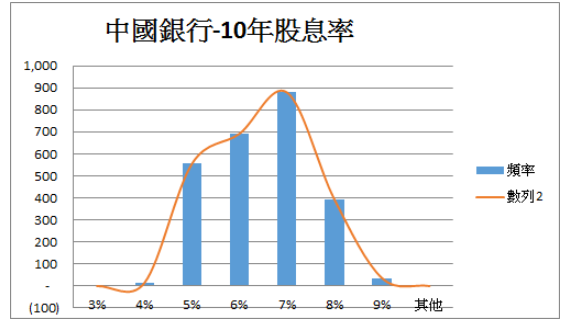

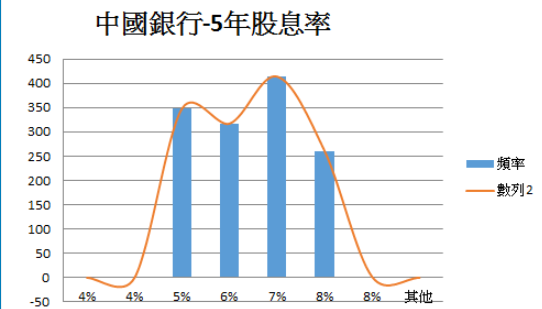

以3988.HK中國銀行為例,下面分別是10年直方圖數據及直條圖,以及5年直方圖數據及直條圖,無論是10年還是5年的股息率,股息率的峰值均不是落在平均值6%,平均派息都有0.19至0.21之間,派息穩定,但股息率卻超出均值,意思是股價下跌,10年間長期持有的話,很大可能會是賺息蝕價的情況,如果2010年接近9厘息的時候進場,按現價清算,帳面虧了33%,但收了10年利息,或許實際價值也不虧很多,但是10年回報卻好像沒有太豐厚。

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.060409301 | 0.030113943 | 0.030113943 | 0 |

| 標準差 | 0.040212396 | 0.040212396 | 15 |

| 0.010098452 | 0.050310848 | 0.050310848 | 556 |

| 0.060409301 | 0.060409301 | 692 | |

| 0.070507753 | 0.070507753 | 879 | |

| 0.080606205 | 0.080606205 | 392 | |

| 0.090704658 | 0.090704658 | 36 | |

| 其他 | 0 |

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.059115201 | 0.03522749 | 4% | 0 |

| 標準差 | 0.04319006 | 4% | 0 |

| 0.00796257 | 0.05115263 | 5% | 348 |

| 0.059115201 | 6% | 317 | |

| 0.067077771 | 7% | 414 | |

| 0.075040342 | 8% | 261 | |

| 0.083002912 | 8% | 2 | |

| 其他 | 0 |

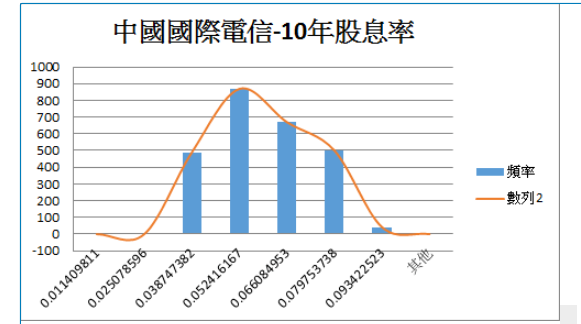

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.052416167 | 0.011409811 | 0.01140981 | 0 |

| 標準差 | 0.025078596 | 0.0250786 | 0 |

| 0.013668785 | 0.038747382 | 0.03874738 | 489 |

| 0.052416167 | 0.05241617 | 869 | |

| 0.066084953 | 0.06608495 | 670 | |

| 0.079753738 | 0.07975374 | 500 | |

| 0.093422523 | 0.09342252 | 42 | |

| 其他 | 0 |

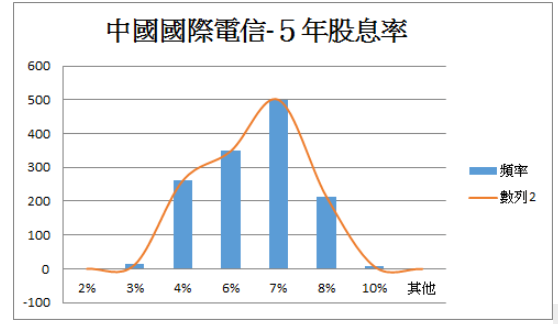

另一隻中國國際電信1883.HK,5G概念收息股,雖然10年股息率是落在均值,但5年卻往右移,派息雖有增加的趨勢,但股價的升幅卻跟不上股息的增加,而使股息率的均值往右移,這或許是市場低估了該股價的價值。

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.056104252 | 0.015938054 | 2% | 0 |

| 標準差 | 0.029326787 | 3% | 13 |

| 0.013388733 | 0.042715519 | 4% | 261 |

| 0.056104252 | 6% | 348 | |

| 0.069492984 | 7% | 500 | |

| 0.082881717 | 8% | 213 | |

| 0.096270449 | 10% | 7 | |

| 其他 | 0 |

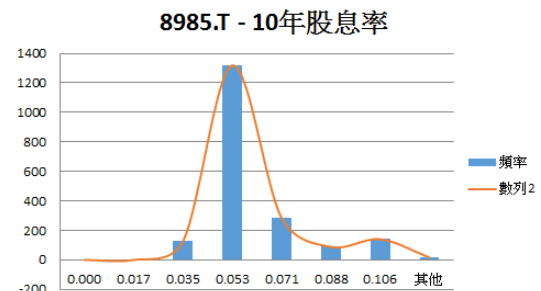

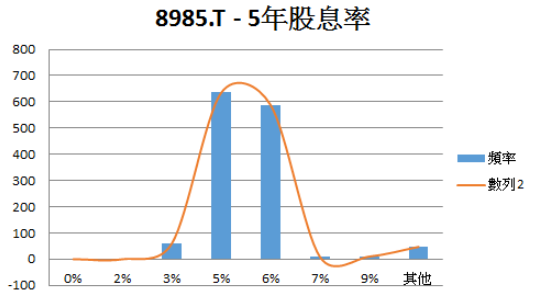

接下來,再看看我常常介紹的JAPAN HOTEL,ジャパン・ホテル・リート投資法人( 8985.T) ,股息率是相對高的頻率服從於均值迴歸的趨勢,10年下來1318天是保持這個股息率,5年下來1223天保持在5%-6%之間。

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.052827795 | -0.00034949 | 0.000 | 0 |

| 標準差 | 0.01737627 | 0.017 | 0 |

| 0.017725762 | 0.035102033 | 0.035 | 127 |

| 0.052827795 | 0.053 | 1318 | |

| 0.070553557 | 0.071 | 285 | |

| 0.088279319 | 0.088 | 88 | |

| 0.106005081 | 0.106 | 140 | |

| 其他 | 16 |

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.0450308 | 0.003314693 | 0% | 0 |

| 標準差 | 0.017220062 | 2% | 0 |

| 0.013905369 | 0.031125431 | 3% | 61 |

| 0.0450308 | 5% | 635 | |

| 0.058936169 | 6% | 588 | |

| 0.072841538 | 7% | 9 | |

| 0.086746907 | 9% | 10 | |

| 其他 | 47 |

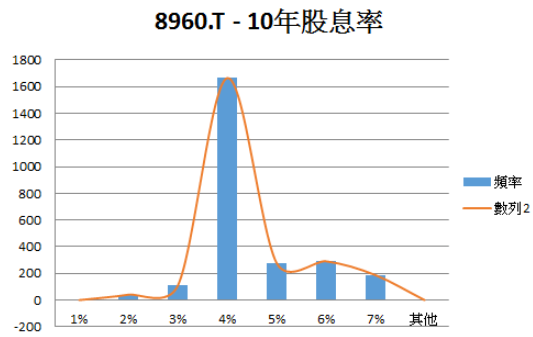

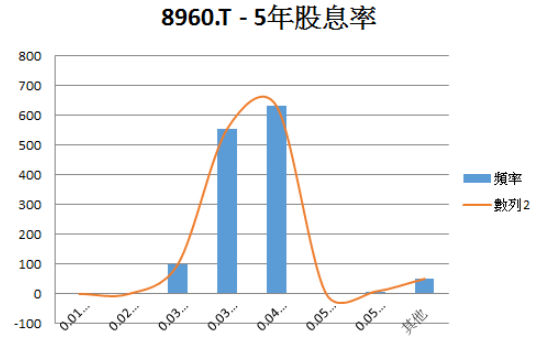

再看另一隻,UNITED URBAN INVESTMENT CORP ユナイテッド・アーバン投資法人 (8960.T),一隻綜合型的房產基金,跟8985.T的情況很接近,10年有一絕對高峰的均值,5年就變成雙峰,但因為標準差很小,5年的均值0.0383,標準差只有0,0067,所以都是差不多接近的息率。如果要比較兩間房產基金,可以在經營項目的比較上,8960.T經營的事住宅、辦公室,酒店業務比重不高,所以派息的彈性較少,所以比起酒店業的8985.T,有更大向均值迴歸的可能。我比對過大部份JREIT的情況,股息率差不多有向均值迴歸的趨勢,這是我說的限制,市場跟經營領域的限制,1)日本市場。 2)房產基金。3) 日本國債為負息。4) 會趨向於股息跟股價聯繫操作的市場習慣。所以,在前面所說的4個限制條件下,股息率會均值迴歸出現在日本的房產基金市場的可能性很高。

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.041426497 | 0.009446813 | 1% | 0 |

| 標準差 | 0.020106708 | 2% | 41 |

| 0.010659895 | 0.030766602 | 3% | 111 |

| 0.041426497 | 4% | 1665 | |

| 0.052086391 | 5% | 279 | |

| 0.062746286 | 6% | 291 | |

| 0.07340618 | 7% | 188 | |

| 其他 | 0 |

| 平均值 | 範圍 | 組界 | 頻率 |

| 0.038383149 | 0.018251684 | 0.018251684 | 0 |

| 標準差 | 0.024962173 | 0.024962173 | 0 |

| 0.006710488 | 0.031672661 | 0.031672661 | 101 |

| 0.038383149 | 0.038383149 | 556 | |

| 0.045093638 | 0.045093638 | 632 | |

| 0.051804126 | 0.051804126 | 2 | |

| 0.058514614 | 0.058514614 | 8 | |

| 其他 | 51 |

「Charlie chacha,Excel VBA 愛好者、馬拉松跑者、

長線投資人。

🔧 目前在做:

📡 Yieldspot | 息率分位儀 <– 歡迎試用

— 幫存股族了解股息率歷史分位位置的分析工具」